房地合一稅定義

房地合一稅

房地合一稅是針對房屋和土地交易所得的合併稅。當你賣房賺錢時,對賺的部分課徵的所得稅。

背景

- 以前: 土地和房屋分別課稅。

- 現在: 合併課稅,使課稅方式統一。

適用範圍

2016年1月1日後取得和出售的房屋、土地及預售屋。

房屋合一稅試算

1.房地合一稅稅基:

房地合一稅稅基=

房產交易所得(賣價扣買價)-買賣原始取得成本-交易日前 3 年內的房產交易損失金額-依土地稅法規定計算的土地漲價總數額

2.房地合一稅稅額:

應繳納的房地合一稅=稅基(課稅所得)× 適用稅率(房地合一稅率依照持有時間不同有區別)

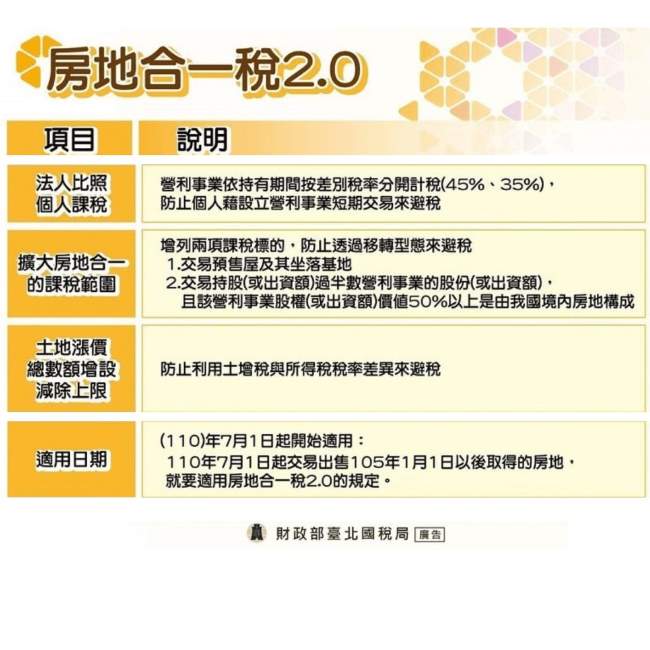

稅率(房地合一稅2.0新制)

依持有時間不同

- 持有小於2年:45%

- 持有超過2年小於5年:35%

- 持有超過5年小於10年:20%

- 持有超過10年:15%

買賣原始取得成本

1. 原始取得成本

買入時之成交價額即為原始取得成本。

2. 可扣除之相關費用

1 取得達可供使用狀態前支付之必要費用(需提供舉證文件)

。契稅。印花稅。代書費。規費。公證費。仲介費

2 取得房屋後支出的增置、改良或修繕費,在能增加房屋價值或效能且非2年內耗竭的情況下:

。增置費用。改良費用。修繕費

3 依土地稅法施行細則第51條規定之經核准減除費用

。改良土地費用。工程受益費。土地重劃負擔總費用

。無償捐贈作為公共設施用土地的公告現值總額

4 該次交易移轉相關費用

-交易時支付之必要費用

。仲介費。廣告費。清潔費。搬運費。換約費。證券交易稅。手續費

-土地增值稅

計算方式為:[(交易時申報移轉現值−交易時公告土地現值) / 以申報移轉現值計算

之土地漲價總數額 × 已納土地增值稅]

3. 無移轉費用相關證明文件的處理方式

– 由稽徵機關依查得資料核定費用。

– 無查得資料情況下,按成交價額3%計算費用,最高以30萬元為限。

4. 不得列為成本的費用

使用期間繳納之房屋稅 地價稅 管理費 清潔費 金融機構借款利息

5. 預售屋換約部分

國稅局表示,並非以成交價額3%或30萬元取其低計為成本扣除,而是認定「已付款項加上獲利的3%」作為可扣除成本。因此,自售或仲介費用不到30萬元的個案,稅額可能增加。

交易日前3年內交易損失減除

- 交易日前3年內交易損失金額,可依房地合一新制計算。

- 包含:個人房屋、土地、房屋使用權、預售屋、股份或出資額交易損失。

- 可在交易日後3年內,自其他新制的交易所得中減除。

土地漲價總數額

計算方式: 土地漲價總數額 = 公告土地現值 – 前次移轉現值

房地合一稅2.0 – 自用住宅免稅優惠

- 符合三條件:

- 本人、配偶或未成年子女設籍

- 持有並居住滿6年

- 無出租或營業使用

- 房地合一稅免稅額:

- 獲利 ≤ 400萬:免課房地合一稅

- 獲利 > 400萬:超過部分課10%

房地合一稅重購退稅

– 條件:

- 先買後賣或先賣後買,兩次交易間隔不超過2年

- 新房和舊房均符合自住房屋規定

- 退稅計算:

- 新房價 ≥ 舊房價:全額退稅

- 新房價 < 舊房價:按比例退稅

房地合一稅申報方式

- 申報期限:

- 成屋交易:所有權移轉登記日後30日內

- 預售屋:簽約日後30日內

- 申報文件:

- 申報書

- 買賣契約書影本

- 其他相關費用證明

房地合一稅線上試算

財政部提供線上試算系統👉 試算系統

免徵情形

非自願因素出售(如調職/非自願離職、家暴、房子被法拍、重大疾病/意外..等)

常見問題

- 預售屋換約適用房地合一稅 (國稅局指出,房地合一稅的持有期要從所有權移轉登記日算起,而非簽約日。因此,預售屋和成屋的持有期間應分開計算。)

- 必須在賣房後30日內即使賠錢也要申報

用簡單明瞭字整理出房地合一稅2.0的工作筆記。我是有看懂,分享筆記給有緣人看。

✨ 想了解更多房產資訊嗎?

加入LINE官方帳號 ID: @831xqcmw,輸入「006」免費獲取芝山地區不動產分析,幫你掌握房市最新動態!